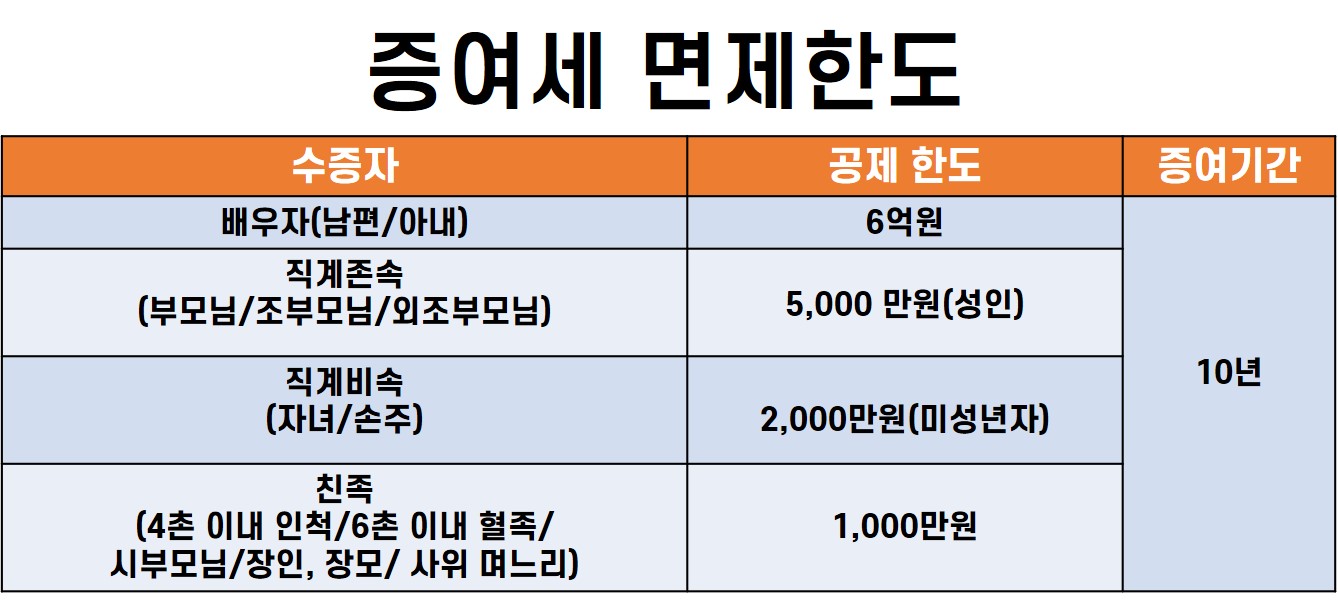

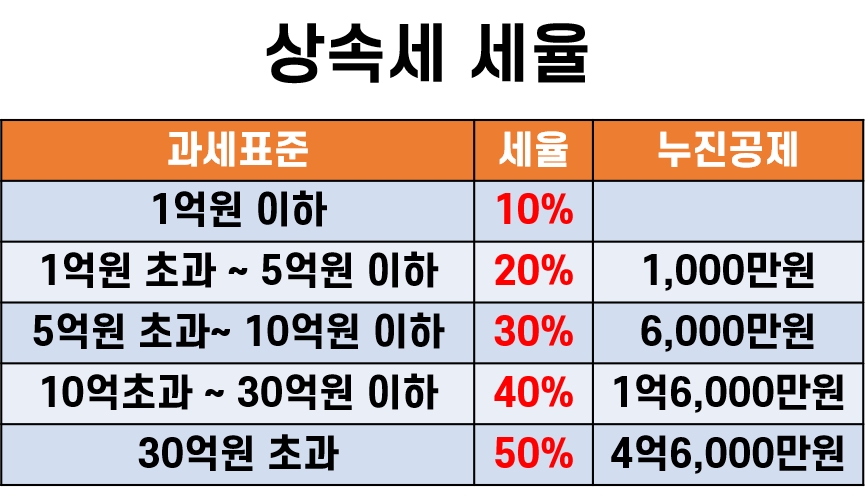

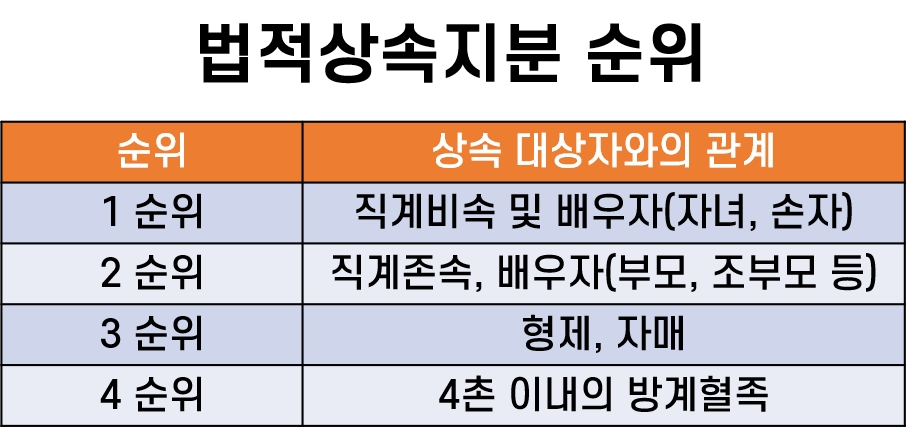

여러분, 안녕하세요! 오늘은 창업가들에게 가장 흥미로운 주제 중 하나인 “상속세”를 가지고 왔습니다. 한국의 상속세율은 10~50%로 OECD 국가 중 가장 높다. 상속재산의 가치가 높을수록 적용세율이 최대 50%에 달할 수 있어 자영업자들에게는 큰 부담임에 틀림없다. 하지만 상속세법상 공제 제도를 미리 계획한다면 법적으로 절세할 수 있습니다! 먼저 세법에서 규정한 기본공제 외의 각종 공제를 도입한다.

기본공제

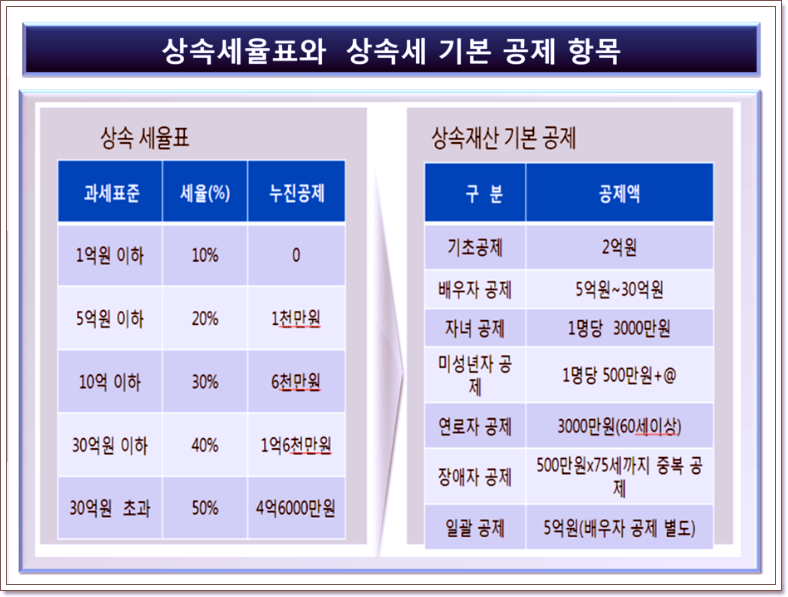

거주자·비거주자의 사망으로 상속이 개시되면 기본공제액에서 2억원을 공제받을 수 있다. 이때 고인이 비거주자라면 기본공제가 적용되지만 다른 상속세 공제와 중복되지 않는다.

가업상속공제

기본공제 외에 중소·중견기업의 대표가 자녀에게 기업을 물려줄 경우 추가로 가업상속공제를 받을 수 있다. 위 제도에 따르면 가업 상속재산가액은 조상이 가업을 경영한 연수를 기준으로 100% 공제되며 상한은 500억원이다. 상속인은 가족 사업 및 취임 기준도 충족해야 합니다. 상속개시 후 7년간 사후관리의무 등 보다 엄격한 요건을 충족해야 하므로 관련 요건을 사전에 자세히 숙지하시는 것이 좋습니다.

농업 상속 공제

농림어업에 종사하는 자가 사망하고 상속이 개시되면 상속받은 농지재산의 가액에서 상속세를 공제할 수 있습니다. 지난해까지는 공제 한도가 15억원이었지만 세법 개정에 따라 올해부터는 공제 한도가 20억원으로 늘어난다. 농업상속공제를 위해서라도 피상속인과 상속인이 만족하여야 하며, 상속개시 후 5년간 사후관리의무가 있습니다. 공제를 받더라도 후속 관리가 제대로 되지 않으면 공제된 금액이 상속세 과세금액에 더해지기 때문에 과세에 주의가 필요하다.

개인 공제

기본공제(가업공제, 상속공제 포함) 외에 인적공제가 있습니다. 이것은 조상의 자녀와 사실혼 가족에 대한 공제입니다. ① 자녀공제 1인당 5,000만원(미성년자: 1,000만원 x 만 19세 미만 잔여연수) ② 노인공제(65세 이상) 1인당 5,000만원 ③ 장애공제 1인당 1,000만원 x 기대수명 연도 ④ 배우자공제 – 배우자가 실제 상속받은 재산이 없거나 5억원 미만인 경우 : 5억원 공제 – 배우자의 실제 상속받은 재산이 5억원 초과인 경우 : 최대 30억원까지 공제 이때 자녀는 (성인) 및 태아성인공제는 중복적용이 가능하며, 장애공제는 자녀, 미성년자, 고령자, 배우자공제와 중복적용이 가능합니다.

일회성 공제

기본공제(가업·상속공제 포함)와 기타 인적공제(배우자공제 제외)의 합이 5억원 미만이면 1회에 5억원을 공제받을 수 있다. 이때 배우자가 따로 상속받은 경우에는 일시공제를 적용할 수 없고 기본공제와 기타 인적공제만 적용할 수 있다.

상속세법 상 상속세 감면 조항에 대해 알아보았습니다. 기본공제와 인적공제는 한도가 높지 않은데 가업상속, 농업상속의 경우 공제한도가 500억원으로 높기 때문에 현재 사업을 영위하고 있는 경우 이를 이용하여 설정하면 절세 계획을 세우면 세금 부담을 크게 줄이고 후계자의 성공을 도울 수 있습니다. 다른 유산 및 증여세 절세 계획이 궁금하십니까? 풍부한 실험실 전문가와 함께 자세히 알아보십시오!

리치랩 공식 홈페이지에서는 기업의 올바른 원칙과 리치랩 기업을 위한 맞춤형 스마트 컨설팅을 제공하는 richlab.or.kr을 제공합니다.